大家好!今天,策略哥来给大家拆解一只“2025年业绩亮眼,新能源领域有核心业务壁垒”—璞泰来的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路!

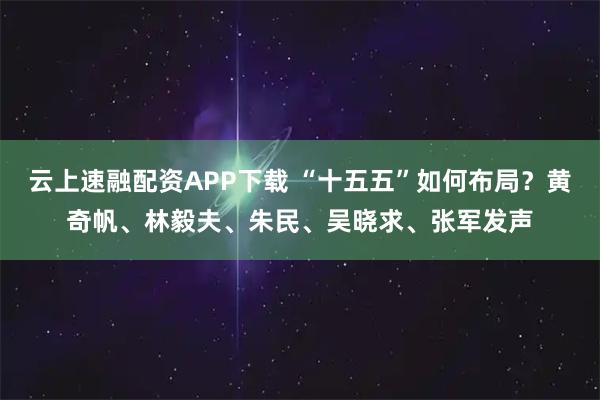

图表1:公司主营业务构成

一、基本面投资逻辑

1)璞泰来-公司概况

上海璞泰来新能源科技集团股份有限公司成立于2012年11月,2017年11月在上交所上市,公司所服务的锂离子电池市场,处于清洁能源、节能环保及高效储能相关的关键产业环节。致力于成为全球领先的新能源电池关键材料及自动化设备的综合解决方案提供商。公司是全球唯一实现涂覆隔膜“工艺、设备、材料”一体化产业闭环的平台型企业,依托“材料+工艺+设备”的平台化协同优势,在隔膜涂覆、功能性材料、负极材料及自动化装备等领域构建了难以复制的核心壁垒,同时积极推进全球化布局与新质产能落地,长期成长动能充足。

2)核心业务量价齐升,市场份额持续巩固

公司发布发布2025年年报,25年实现营业收入157.11亿元,同比增长16.83%;实现归母净利润 23.59亿元,同比增长98.14%;实现扣非归母净利润22.19 亿元,同比增长108.74%。

膜材料及涂覆加工业务中,2025年公司涂覆加工量(销量)达到109.42亿㎡',同比增加56.3%,约占全球新能源电池涂覆隔膜市场35.3%的份额,并已连续7年位于行业首位;2025年,公司基膜业务获得重大突破,全年销量达14.95亿m',同比增长160.5%,国内出货量排名跃升至行业第六位,自给率有效提升。

功能性材料方面,2025年PVDF及含氟聚合物销量达到4.13万吨,同比增长99.1%,在锂电级PVDF 市场份额超过30%;勃姆石和氧化铝等涂覆材料受益于内部涂覆需求量增加,以及下游客户导入与起量等因素,全年出货量实现大幅增长。

负极材料方面,全年负极材料出货量14.30万吨,同比增加8.1%;硅碳负极实现对消费电池客户的量产出货,经营情况取得改善。自动化装备与服务业务实现主营业务收入45.69亿元(内部抵消前),同比增加21.2%,2025年新接订单金额同比增加130.9%,实现利润同比增长;嘉拓智能于2025年12月正式在全国中小企业股份转让系统挂牌,为进一步强化其长期竞争优势奠定了基础。。

3)新质产能与全球布局并进,成长边界持续拓宽

AET隔膜涂覆加工业务实现高速增长,四个生产基地同步启动扩产:四川卓勤高效宽幅湿法隔膜产线持续投用,单线基膜产出突破2亿m1年,未来规划实现单线3亿m1年产能;东阳光氟树脂新1万吨PVD产能即将投产,2026年规划实现万吨产能;四川紫宸人造石负极一体化工厂一期10万吨逐步投产,安徽紫宸一期年产400吨CVD沉积硅基负极进入投产;

嘉拓智能全年新接订单量翻番,固态电池及钒电设备持续取得订单,极片加工业务依托“材料+工艺+设备”协同布局,8GWh制浆和极片涂布产能投产,为海内外客户提供来料加工服务。公司近三年年均研发投入强度5.46%,积极布局固态电池关键材料和工艺设备,长寿命低膨胀、高能量密度人造石墨负极、CVD硅碳负极、5um超薄高强度隔膜等新产品导入客户市场,技术迭代与持续突破筑牢坚实根基;

在前期向欧洲等海外客户成功交付产品与服务的经验基础上,公司进一步开拓海外新能源高增长区域,完善海外服务体系,提升本地化响应能力,海外市场交付增加;重点推进在马来西亚负极材料产能布局的探索,以满足海外客户的供应多元化需求,设备方面重点开发欧洲北美、东南亚等新能源高增长区域的客户需求,通过设备安装调试、运维、供应链支持等多种形式为海外电芯及材料企业提供服务。

4)盈利预测及评级

公司是全球唯一实现涂覆隔膜“工艺、设备、材料”一体化产业闭环的平台型企业,依托“材料+工艺+设备”的平台化协同优势,在隔膜涂覆、功能性材料、负极材料及自动化装备等领域构建了难以复制的核心壁垒,同时积极推进全球化布局与新质产能落地,长期成长动能充足。预测公司2026-2028年归母净利润分别为30.45/40.39/52.01亿元,对应EPS1.43/1.89/2.43元/股,PE22/17/13倍。

图表2:盈利预测与财务指标

二、技术面信号

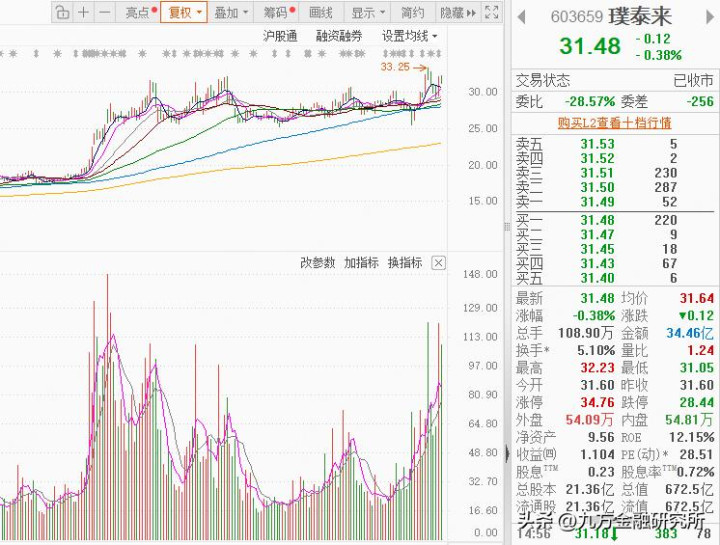

璞泰来是储能电池领域的龙头,近1年随新能源国内反内卷+海外市场回暖,产能供不应求,股价顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大,十大流通股东中有多家社保基金、险资和公募机构的身影,深受游资和主力的喜爱;近期在“石油涨价利好固态电池”下,快速震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,股价有望进一步加速。

风险提示:

行业竞争加剧、原材料价格大幅波动、新品研发进度不及预期等。

参考资料:

20260322-华金证券-璞泰来-603659.SH-25年业绩亮眼,一体化与平台型优势凸显

股王配资提示:文章来自网络,不代表本站观点。